La evolución de la macroeconomía global en 2025 dependerá de múltiples factores. Un factor central es la política monetaria. Otro factor importante es la incertidumbre derivada de las tensiones políticas en varias regiones del mundo.

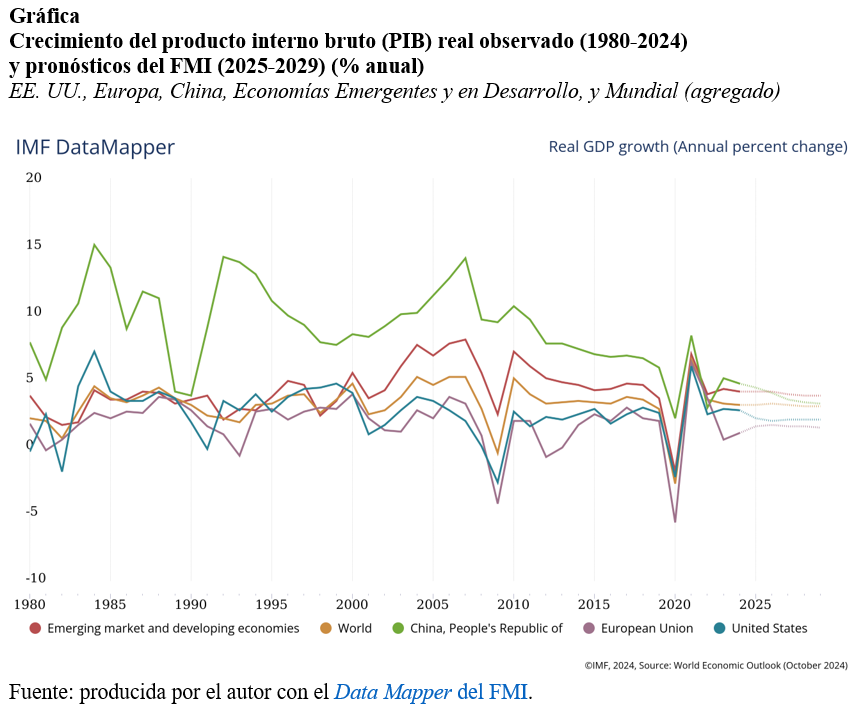

La gráfica presenta los pronósticos producidos por el FMI sobre el crecimiento porcentual anual del producto interno bruto (PIB) real. Las cifras para 2025 indican menor crecimiento en los EE. UU. y China. En Europa, las Economías Emergentes y en Desarrollo y el mundo (al nivel agregado) el crecimiento será similar al 2024.

La postura de la política monetaria en los EE. UU. es fundamental para la macroeconomía global. ¿Cuál es la trayectoria esperada de la tasa de interés de referencia de las autoridades monetarias? La Junta de Gobernadores del Sistema de la Reserva Federal informa periódicamente sobre la meta para la tasa de los fondos federales – el instrumento de la política monetaria de los EE. UU.

Las publicaciones de la Junta reflejan la percepción de cada uno de los miembros del Comité Federal de Mercado Abierto sobre el nivel ‘adecuado’ de la meta para la tasa de los fondos federales al final del año corriente y en el futuro. Las informaciones más recientes indican que esa variable será menor durante el período 2025-2027. La tendencia refleja la reducción de la inflación – actual y esperada – a un nivel cercano a la meta de 2% anual.

Enfocándonos sobre las economías en desarrollo, China confronta problemas coyunturales y estructurales. Los coyunturales derivan primordialmente de la inercia que persiste luego de las políticas implementadas para contener la pandemia por COVID-19. Los obstáculos estructurales incluyen las raíces de los desbalances macroeconómicos – internos y externos – que limitan el espacio para la política macroeconómica en China: cambiaria, monetaria y fiscal. Resolver los problemas estructurales implica cambiar el modelo de desarrollo económico de China.

El resto de las Economías Emergentes y en Desarrollo probablemente tendrá que ajustarse a la postura que adopte la Reserva Federal – de acuerdo con lo discutido en este artículo, aparenta que la tendencia es hacia la reducción de la tasa de interés. Pero los problemas principales de las economías más vulnerables – particularmente las menos adelantadas, con ingreso per cápita anual por debajo de los US$1, 000 – son estructurales y no coyunturales. Y eso complica que esos países puedan atraer los recursos necesarios para financiar los Objetivos de Desarrollo Sostenible de la ONU y la transición a la producción y consumo de energías sostenibles ambicionado por la Conferencia de las Partes (COP).

La evolución de la macroeconomía mundial en 2025 dependerá de factores económicos y políticos. Notablemente, existe la posibilidad de confrontamientos respecto a la política comercial global. También continuará la incertidumbre por las tensiones políticas en múltiples regiones del mundo – un indicador al respecto es el precio del oro sobre US$2, 000 la onza troy desde principios de 2024.

Autor