La dinámica de la macroeconomía global en 2022 es difícil de predecir. Lawrence Summers -profesor en la Universidad de Harvard- contribuye al diagnóstico de la situación presente y prospectiva de la macroeconomía de los EEUU. Summers nota que la inflación evoluciona preocupantemente -la más elevada desde la década de 1980- y sugiere que la Reserva Federal de los EEUU reaccioné proporcionalmente.

El debate continúa entre los que, como Summers, entienden que la inflación es permanente versus los que la consideran transitoria. James Bullard -presidente del Banco de la Reserva de San Luis – apadrina una posición neutral. Bullard sugiere que la política monetaria debe estar vigilante y contemplar la probabilidad de que la inflación que observamos no es transitoria.

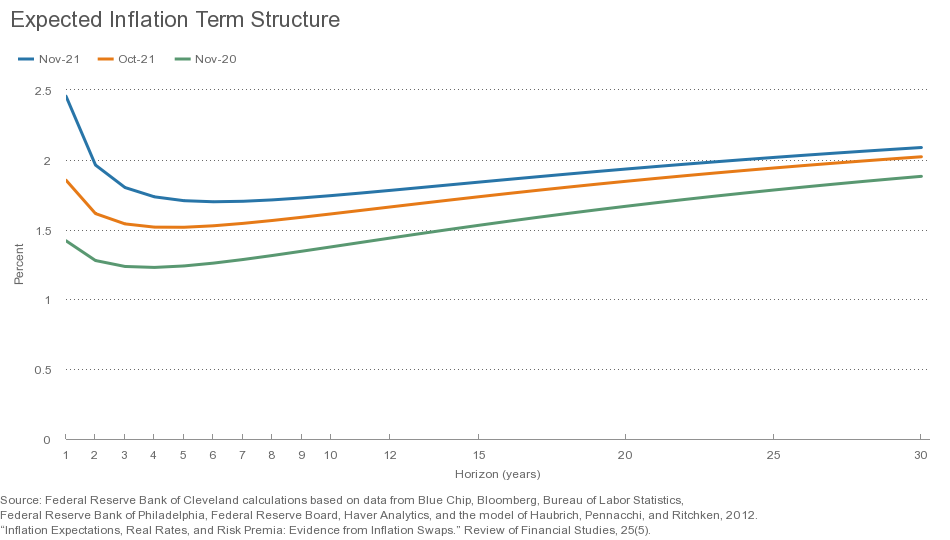

Adoptando un enfoque empírico, ¿cuál es el mecanismo de transmisión entre la macroeconomía y las expectativas de reacción de la política monetaria? La gráfica 1 muestra las expectativas de inflación en noviembre de 2020, octubre de 2021, y noviembre de 2021. El Banco de la Reserva de Cleveland calcula las expectativas utilizando varios insumos, incluyendo modelos econométricos.

Gráfica 1

Inflación esperada en los próximos treinta años calculada en noviembre de 2020, octubre de 2021, y noviembre de 2021, EEUU

La gráfica 1 exhibe el incremento cercano a un punto porcentual en la expectativa de inflación para el próximo año –pasando de 1.5% en noviembre de 2020 a 2.5% en noviembre de 2021. El incremento implica que la inflación esperada sobrepasa la meta de inflación de 2% de la Reserva Federal. Sin embargo, el pronóstico de noviembre de 2021 muestra que la inflación esperada converge a la meta en menos de 2 años.

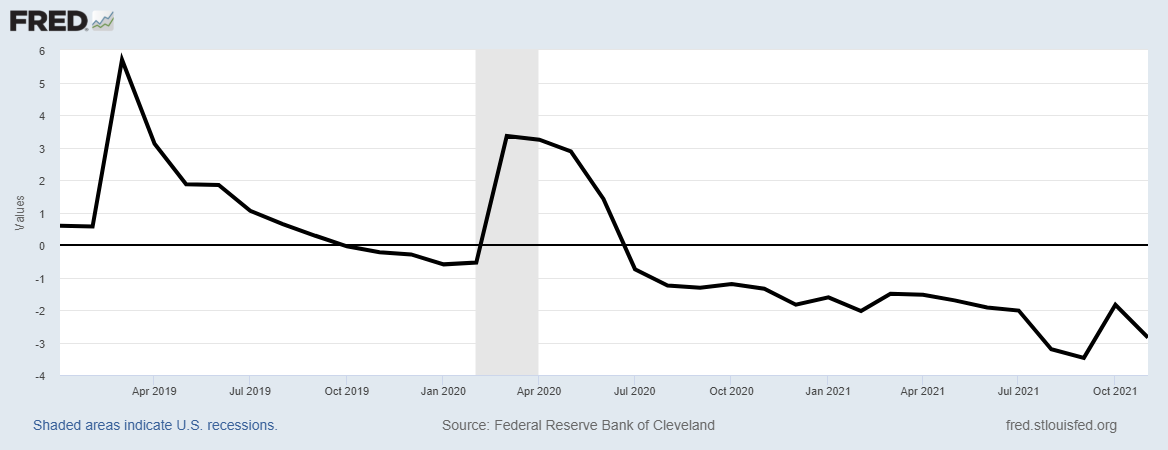

La gráfica 2 exhibe la tasa de interés real (tasa de interés nominal menos la inflación esperada) para el próximo año. La tasa es negativa desde mediados de 2020. Y eso implica una postura holgada para la política monetaria en un contexto inflacionario. Por esa razón, la Reserva Federal recientemente anunció su intención de terminar antes de lo esperado con el programa de expansión de la liquidez de la economía.

Gráfica 2

Tasa de interés real (estimada), EEUU

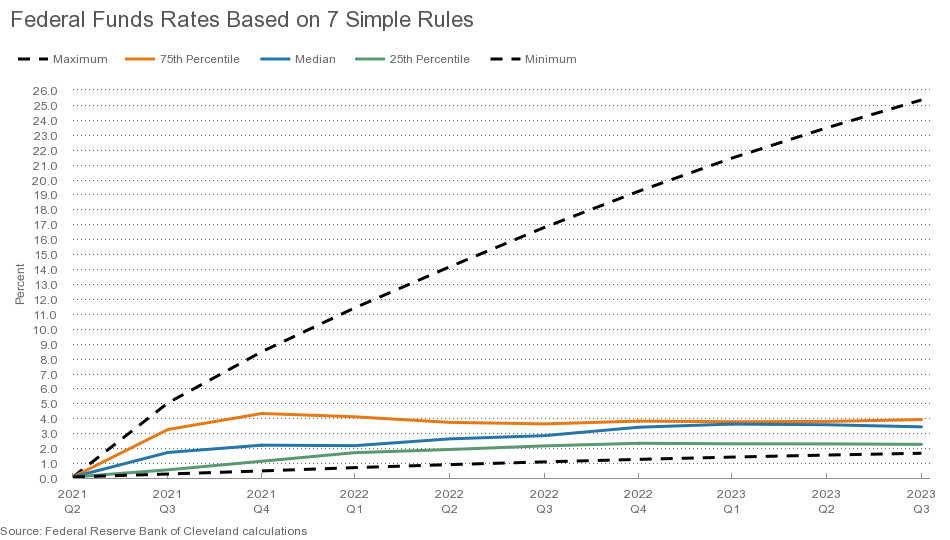

Utilizando una gama de modelos económicos y econométricos -incluyendo la popular Regla de Taylor– el Banco de la Reserva de Cleveland estima opciones respecto a la trayectoria futura de la tasa de interés de política de los EEUU. La Regla de Taylor prescribe que incrementos de la inflación o el producto real respecto a valores de referencia -la meta de inflación y el producto potencial- ameritan incrementos en la tasa de interés de referencia para la política monetaria. La gráfica 3 contiene el resultado de la modelación: los siete escenarios predicen incrementos en la tasa de referencia para la política monetaria en los EEUU.

Gráfica 3

Tasa de fondos federales de los EEUU computada usando una familia de reglas para la política monetaria

¿Cuál sería el impacto del incremento de la tasa de interés en los EEUU sobre el resto del mundo, particularmente sobre economías en desarrollo? El mecanismo de transmisión central implica que países emergentes también tendrían que incrementar la tasa de interés de política monetaria. En adición a contrarrestar la inflación doméstica, el incremento en la tasa de interés contribuiría a evitar la depreciación de la moneda, la salida de capitales, o ambas.

Entender la dinámica esperada de la macroeconomía global es complicado dada la perdurabilidad de la pandemia. Pero la decisión de normalizar la política monetaria de los EEUU es inminente para contrarrestar la inflación y preservar la estabilidad macroeconómica. Y el Banco Central Europeo contempla movimientos similares ante la inflación más elevada en la región en los últimos 13 años. La situación merece vislumbrar una táctica de manejo de riesgo para salvaguardar la estabilidad macroeconómica y las perspectivas para la recuperación de la economía real.

Autor