En los últimos meses se ha debatido en distintos círculos el tema de si la economía de Estados Unidos ha entrado en un proceso de recesión. Este debate se ha intensificado en la medida en que los indicadores actuales de la economía estadounidense no presentan un panorama claro, divergiendo de las tendencias observadas en otras recesiones, lo cual no solo oscurece una respuesta definitiva, sino que exacerba las diferencias de opiniones que existen entre los economistas, particularmente a lo interno de la nación norteamericana.

Para ilustrar las señales contradictorias que se observan en ciertos indicadores de la economía de Estados Unidos y su influencia en el mencionado debate, comencemos por ver algunos signos de ralentización. Tomemos por ejemplo el Índice de Sentimiento del Consumidor de EE.UU. (ICS, por sus siglas en inglés), realizado por la Universidad de Michigan. Este indicador que es una aproximación de la confianza del consumidor norteamericano se redujo de 70.3 el pasado año a 55.1 para el mes de agosto de 2022, una reducción de 21.6%. Este pesimismo es consistente con lo que ocurre en un periodo de recesión.

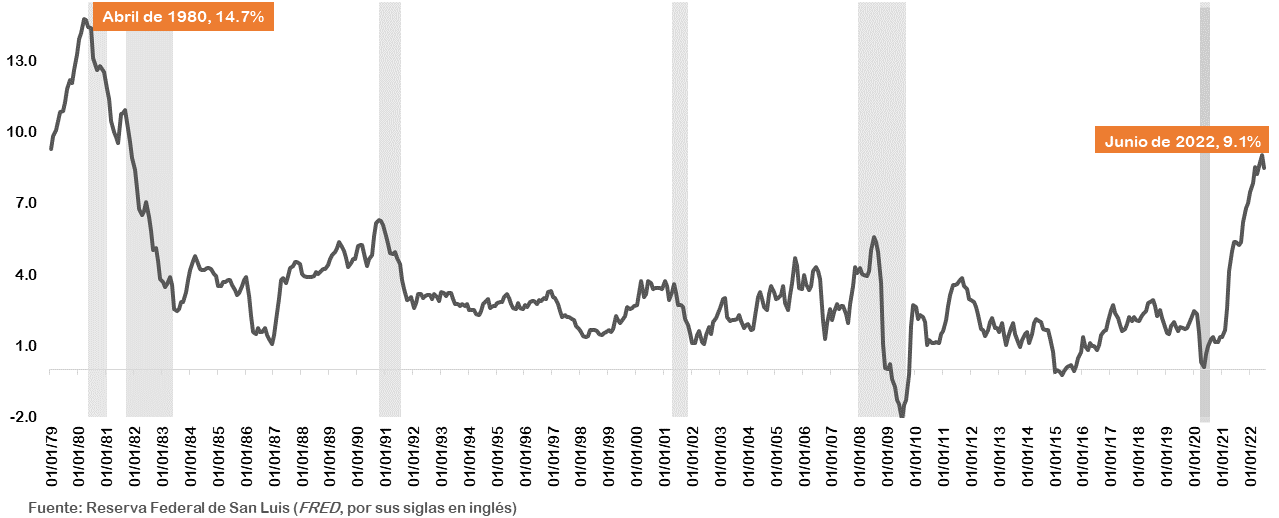

Una de las principales causas en la disminución de la confianza del consumidor es la alta inflación que ha experimentado la economía de nuestro principal socio comercial. Mientras más tiempo persiste la alta inflación, mayor es el riesgo de que se deterioren las expectativas de inflación, lo cual repercute en los salarios y los precios. Según datos de la Reserva Federal de San Luis, la inflación interanual de EE. UU. alcanzó un pico histórico al llegar a 9.1% en junio 2022, la cifra más alta desde 1980 (ver gráfica 1). No obstante, el último dato arroja un 8.5% para julio, lo que, de mantenerse, podría mejorar las expectativas de los consumidores sobre el futuro de la economía.

Gráfica 1. Tasa de inflación interanual de los Estados Unidos, mensual, enero 1979 – julio 2022

Es bien sabido que, para combatir la inflación, la Reserva Federal ha venido aumentado la tasa de fondos federales desde marzo pasado (475 puntos básicos en total). El aumento de tasas tiene sus efectos sobre las expectativas de los inversores. En tal sentido, los resultados de una encuesta realizada por Boston Consulting Group, arrojaron que el 49% de los inversores ven como más probable un escenario de recesión debido a las recientes acciones de la Reserva Federal sobre las tasas de interés, y el 59% ve más preocupante la inflación prolongada, lo cual a su vez afecta la curva de rendimientos.

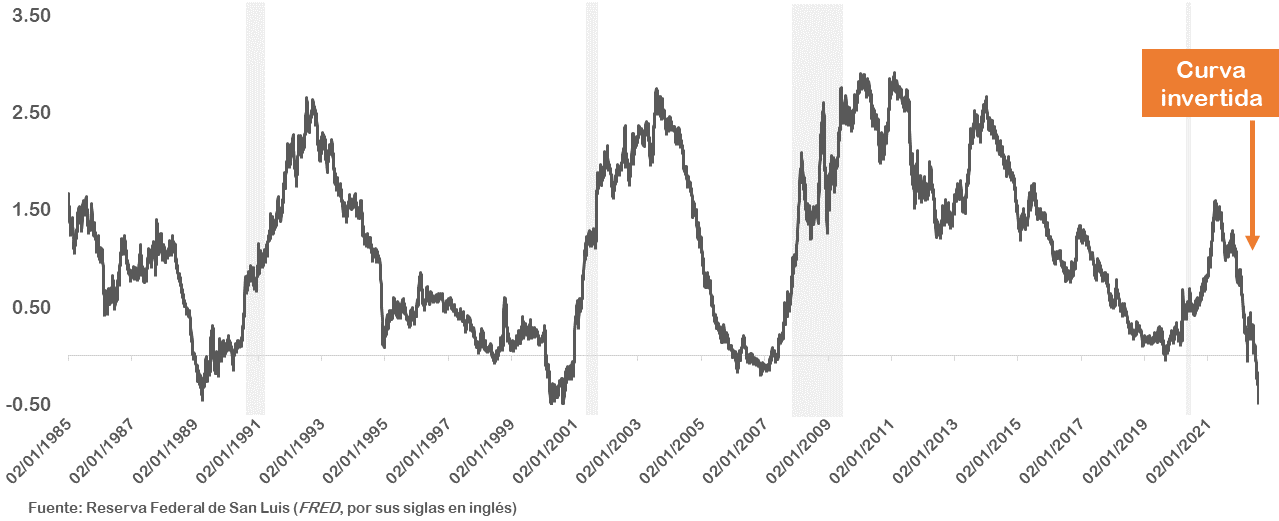

La curva de rendimientos de un activo financiero refleja cómo varían los rendimientos (tasas de interés) de los activos financieros en función de sus plazos (meses o años) de vencimiento. Según la teoría de las expectativas, la forma de la curva de rendimientos es considerada como uno de los indicadores más confiables a la hora de analizar la salud de la economía porque históricamente ha precedido varias recesiones (ver gráfica 2).

Gráfica 2. Estados Unidos, relación de la inversión de la curva de tipos y las recesiones, 1985-2022

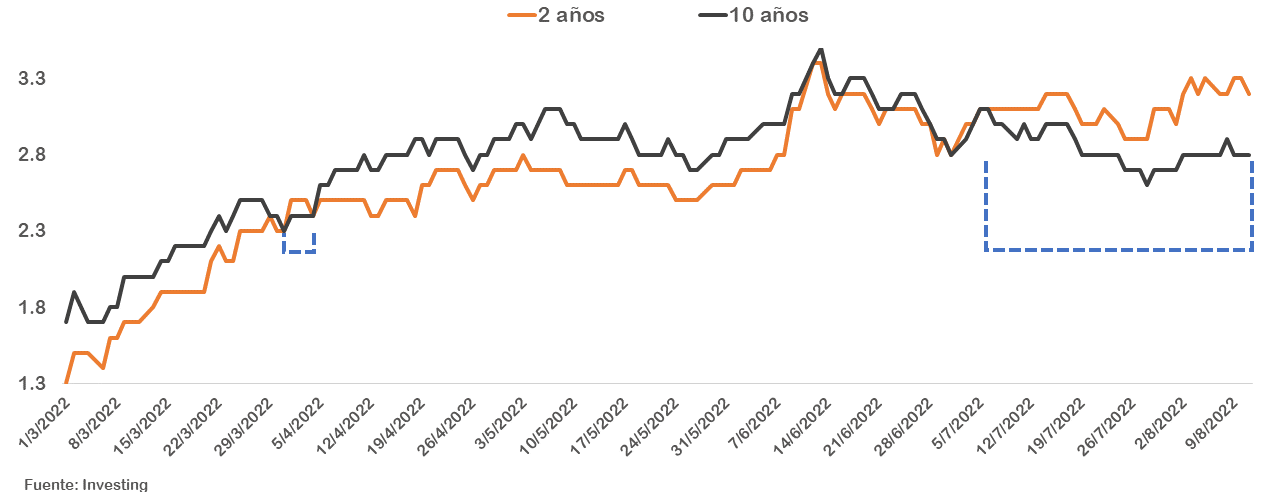

Normalmente, la curva muestra que mientras mayor es el horizonte temporal, mayor es el riesgo y, por tanto, también el rendimiento. No obstante, cuando esta relación se invierte, como es el caso actual (ver gráfica 2), se entiende como una señal de que los inversionistas están más preocupados por el corto plazo que por el largo, lo que es un indicativo de que se espera una recesión. Actualmente, el rendimiento de los bonos a 2 años es más alto que el de los bonos a 10 años (ver gráfica 3).

Gráfica 3. Curva de rendimiento de los bonos del tesoro de los Estados Unidos, marzo – agosto 2022

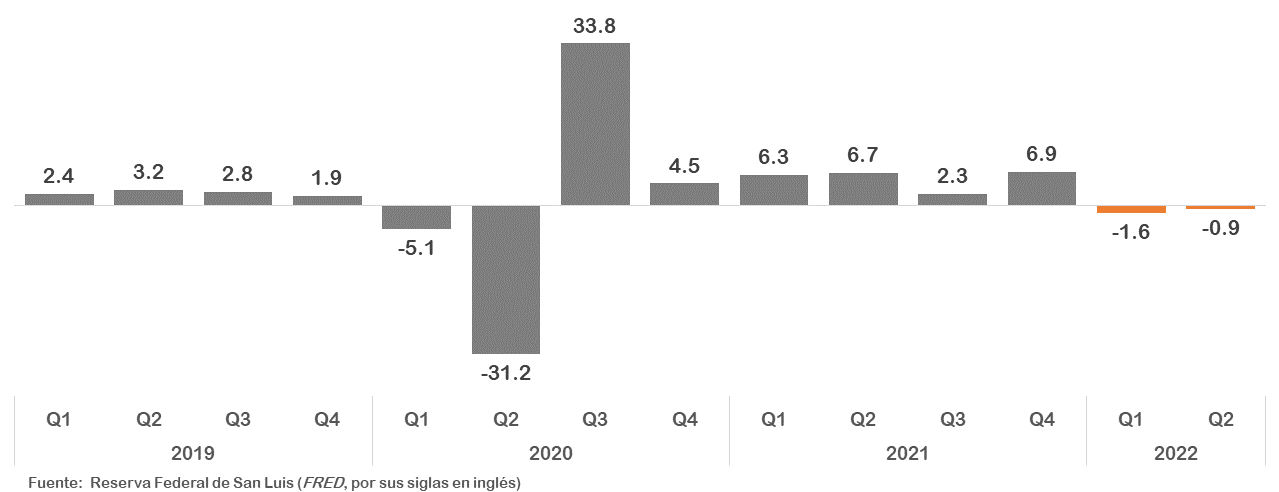

Adicionalmente, existe lo que se llama “la regla de dos trimestres”, aunque en ocasiones confusa, para muchos, particularmente el sector financiero, se refiere a la idea de que automáticamente la economía experimenta dos trimestres consecutivos de disminución del PIB real entra en recesión. En esta visión financiera, EE.UU. ya estaría en recesión, pues en este momento cumple la regla ya que, para el primer y segundo trimestre del año, la economía sufrió contracciones de 1.6% y 0.9%, respectivamente (ver gráfica 4). No obstante, se debe tener presente que esto es una medición inter-trimestral anualizada, distinta a la interpretación interanual convencional que la mayoría de los países dan al crecimiento económico. En general, la contracción inter-trimestral anualizada refleja los problemas en la cadena de suministro y el aumento repentino de la demanda de los consumidores posterior a la pandemia del COVID-19.

Gráfica 4. Producto Interno Bruto (PIB) Real de los Estados Unidos, trimestral, 2019-2022

Como se puede ver, tanto las expectativas de los consumidores y de los inversionistas, como la caída en trimestres consecutivos del PIB real serían argumentos en favor de una posible recesión económica en Estados Unidos. No obstante, el organismo que oficialmente decreta un proceso recesivo en Estados Unidos es la llamada Oficina Nacional de Investigación Económica (NBER, por sus siglas en inglés). Según la NBER “una recesión implica una disminución significativa en la actividad económica que se extiende por toda la economía y dura más de unos pocos meses.” En ese sentido, el concepto de recesión es más abarcador, ya que como dice la definición se refiere a “toda la economía” y no a unos indicadores particulares.

Para la NBER, el estado de recesión toma en cuenta tres criterios fundamentales: profundidad, difusión y duración. Además, más allá de la regla de los dos trimestres y de los sentimientos de los consumidores y los inversionistas, incorpora en su análisis el comportamiento de indicadores de medición mensual como la tasa de empleo y la producción industrial, los cuales, hasta el momento se han mantenido en cifras favorables.

En el caso de la tasa de desempleo, la llamada regla de Sahm (en honor a la economista Claudia Sahm), indica que la economía se encontrará en inicio de una recesión siempre y cuando la media móvil de tres meses de la tasa de desempleo nacional aumente medio punto porcentual desde su mínimo en los 12 meses anteriores. Sin embargo, en el caso de Estados Unidos, el mercado laboral se mantiene en pleno empleo y no ha dado señales de inicio de recesión. De hecho, la tasa de desempleo ha estado por debajo del 4% y en descenso o estable desde enero, siendo el último dato publicado 3.5% a julio de 2022.

Como se puede ver, la divergencia en los indicadores económicos de la nación norteamericana es notable, lo que dificulta asumir una posición sobre la etapa del ciclo económico en que se encuentra la economía estadounidense. No cabe duda de que situarse a favor de una de las partes en este debate no es tarea fácil. Quizás lo más importante sea observar el comportamiento de las expectativas de los agentes económicos sobre el comportamiento de la economía, pues más allá de todos los indicadores mostrados, puede que el pesimismo económico que se percibe en el mercado sea el más importante de todos.

Referencias:

- BCG Investor Perspectives Series. (2022, 12 julio). BCG Global. https://www.bcg.com/publications/2020/covid-investor-pulse-survey/overview

- Business Cycle Dating. (2001, 1 enero). NBER. https://www.nber.org/research/business-cycle-dating

- Expansión. (2022, 21 abril). La curva de rendimientos invertida ¿profecía de una crisis? https://expansion.mx/mercados/2022/04/21/curva-rendimientos-invertida-cris

- US Index of Consumer Sentiment. (2022, 3 marzo). YCharts.

- Why Consumer Confidence Is Key to Fighting Inflation | WSJ. (2022, 27 julio). [Vídeo]. YouTube. https://www.youtube.com/watch?v=7oidWR15R90

- Yellin, N. C. G. A. T. (2022, 29 julio). GDP: So are we in a recession, or not? https://edition.cnn.com/2022/07/29/economy/gdp-recession-fed/index.html

Autor