Las fluctuaciones en los mercados internacionales son perennes y entenderlas ocupa la atención de los economistas. El precio de metales preciosos como el oro es determinado por el uso potencial con fines monetarios (v. g., reservas en los bancos centrales) y no monetarios (v. g., joyería). Históricamente, el oro sobresale por su capacidad de suplir las funciones del dinero: medio de intercambio, unidad de cuenta, y depósito de valor. Pero el dinero moderno -papel moneda emitido por una autoridad monetaria- suplantó las dos primeras.

El patrón oro vigente desde el siglo XIX hasta el XX sirvió para determinar el precio relativo (tipo de cambio) de las monedas al nivel internacional. La prevalencia del sistema durante ese período tiene múltiples raíces, incluyendo las externalidades positivas para el comercio internacional derivadas de pertenecer a una red. Pero la viabilidad del esquema decae después de la Primera Guerra Mundial. El proceso culmina en los 1970s con la adopción del dólar de los Estados Unidos como la moneda de reserva de facto al nivel mundial. Sin embargo, en situaciones de incertidumbre el oro perdura como opción de reserva –alcanzando $2, 000 por onza troy en 2020.

El economista Robert J. Barro (Universidad de Harvard) estudia los retornos del oro en el largo plazo. El análisis no encuentra correlación estadística entre los retornos del precio real del oro y agregados macroeconómicos como el consumo y el producto. Barro calcula que entre 1836 y 2011 el retorno promedio del precio real del oro registra 1% por año, similar a la tasa libre de riesgo.

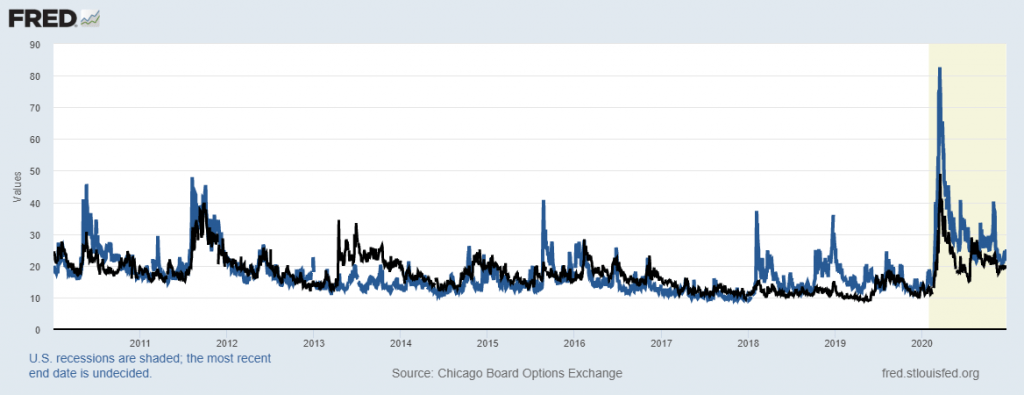

El oro es popular en los portafolios de los administradores de fondos para inversión. En la práctica, la evolución en el precio del oro sirve como indicador de incertidumbre. Como ilustración, la gráfica exhibe la correlación entre un índice de volatilidad para fondos que invierten en oro y el índice de volatilidad VIX -ambos producidos por el Chicago Board Options Exchange. Un factor adicional que incide sobre el precio del oro en la coyuntura reciente es la postura holgada de la política monetaria al nivel global: la naturaleza contra cíclica de las acciones de los bancos centrales contribuye al atractivo del metal para los inversionistas.

Enfocando la atención sobre la República Dominicana, la tabla reporta las exportaciones de oro en relación a las exportaciones totales durante 2010-2019: la fracción supera 10% desde 2013. Únicamente sectores dentro de las zonas francas registran números comparables en la balanza de pagos de la República Dominicana; notablemente, la partida ‘fabricación de equipos médicos y quirúrgicos’. La pandemia implica incertidumbre y los precios del oro en 2020 reflejan esa realidad. Buenas noticias respecto al fin de la pandemia probablemente incidirán negativamente sobre los precios del oro.

Economías pequeñas, en vías de desarrollo, y abiertas al resto del mundo –como la República Dominicana- son susceptibles ante las fluctuaciones en los mercados internacionales. Y no existe receta para resolver el problema. La mejor opción es entender la complejidad del tema y diversificar la economía para resistir las fluctuaciones inminentes, lo cual es fundamental para el avance hacia el desarrollo económico.

Tabla

Exportaciones de oro de la República Dominicana (millones de dólares de los Estados Unidos), 2010-2019

Fuente: elaborada por el autor usando datos del Banco Central de la República Dominicana.

Gráfica

Índice de volatilidad para fondos selectos relacionados al oro (línea negra) e índice de volatilidad VIX (línea azul), 2010-2020

Fuente: elaborada por el autor usando la herramienta FRED del Banco de la Reserva Federal de San Luis.

Series FRED: Volatilidad oro [GVZCLS]; VIX [VIXCLS].

Autor

1 comentario